Có những cách tiết kiệm tiền kết quả cho mái ấm gia đình để chúng ta cũng có thể tích lũy tài bao gồm hoặc bán buôn các thiết bị dụng thiết yếu. Mỗi giải pháp thực hiện sẽ sở hữu được những ưu với nhược điểm riêng. Việc vận dụng một hoặc phối kết hợp giữa rất nhiều cách khác nhau để giúp đỡ bạn đạt được kim chỉ nam tiết kiệm nhanh chóng. Xem thêm ngay nội dung bài viết này để chọn lựa được cách tiết kiệm chi phí tiền phù hợp cho gia đình. Bạn đang xem: Chi tiêu tiết kiệm

Tìm đọc thêm:

Lập ngân sách giá cả cho gia đình

Mục đích của vận động này là điều hành và kiểm soát được nguồn tài chủ yếu trong gia đình. Phân bổ ví dụ định mức mang đến từng yêu cầu sử dụng khác nhau trong gia đình.

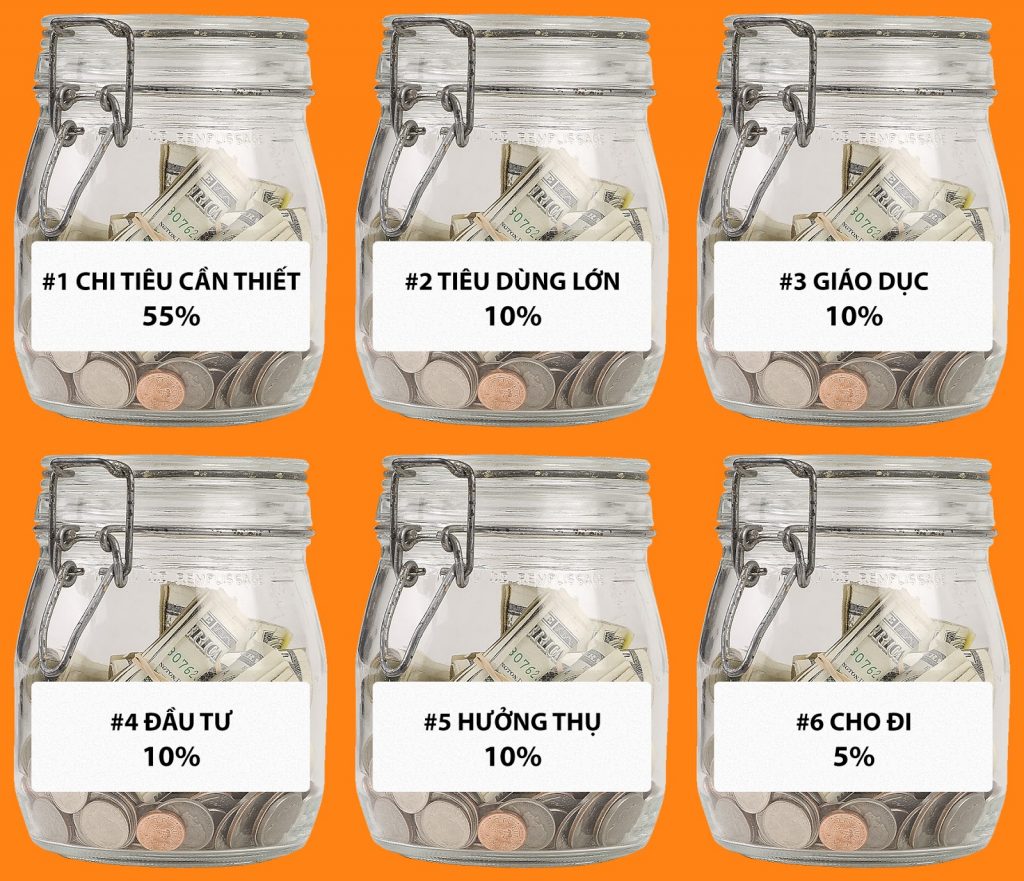

Hoặc nguyên tắc 6 cái lọ cũng mang ý nghĩa tương tự. Bạn phải phân chia cụ thể số tiền sử dụng trong mái ấm gia đình cho những mục đích cụ thể. Trong đó bao hàm cả mục tiêu tiết kiệm.

Chiếc lọ thứ nhất: dành riêng 55% tổng thu nhập cá nhân cho nhu cầu cần thiết của gia đình.Chiếc lọ máy hai: dành riêng 10% tiết kiệm ngân sách dài hạn.Chiếc lọ vật dụng ba: dành 10% đầu tư cho giáo dục cho các thành viên vào gia đình.Chiếc lọ lắp thêm tư: dành 10% đến nhu cầu thưởng thức của gia đình.Chiếc lọ trang bị năm: dành 10% cho yêu cầu quỹ tài chính tự do.Chiếc lọ thứ sáu: dành 5% mang lại quỹ trường đoản cú thiện, trợ giúp cộng đồng.

Lên danh sách các món đồ cần mua

Bạn có chạm mặt trường thích hợp đi chợ hoặc nhà hàng mua nhiều hơn thế những lắp thêm mình ý định hay chưa? Đó là nguyên nhân để bạn lập danh sách các món đồ cần mua. Danh sách này rất có thể có thể lập trước khi đi chợ, hết sức thị. Tuy vậy cũng có thể lập theo tháng, năm để bạn biết mái ấm gia đình mình đang cần mua đều gì cùng chỉ nên mua theo list đã lập. Cách tiết kiệm chi phí tiền tác dụng cho gia đình này sẽ kiểm soát và điều hành mua những mặt hàng không yêu cầu thiết.

Tiết kiệm một khoản thắt chặt và cố định hàng tháng

Như các quy tắc tiết kiệm chi phí tiền, chúng ta nên tiết kiệm một khoản cố định và thắt chặt hàng tháng. Khoản tiết kiệm ngân sách và chi phí này phải được tiến hành nghiêm túc. Và quan trọng hơn không còn là bạn chưa phải tạo sức nghiền cho bạn dạng thân khi đặt các con số ngày tiết kiệm vượt mức với tình trạng tài chủ yếu của gia đình mình. Miễn sao bạn có tích lũy huyết kiệm bé dại còn hơn không có. Để thực hiện chúng ta có thể tham khảo bí quyết tiết kiệm thuận lợi với Goal Save trên ứng dụng Timo. Tính năng cho phép bạn công ty động tiết kiệm ngân sách từ tài khoản ngân hàng Timo cấp tốc chóng bằng phương pháp đặt các mục tiêu như sở hữu sắm, dự tiệc, sinh em bé… với phần lớn số chi phí cần khớp ứng và lãi suất máu kiệm trường đoản cú Timo khá tuyên chiến đối đầu và cạnh tranh trên thị phần hiện nay.

Ưu tiên ăn tận nơi và mang cơm đi làm/ đi học

Cùng nhau tiến hành cách tiết kiệm chi phí tiền hiệu quả cho gia đình dễ dàng và đơn giản đó là ưu tiên nhà hàng tại nhà. Nghĩa là bạn sẽ mua vật liệu và nấu ăn tại nhà. Câu hỏi này đã hạn chế giá thành ăn ngoài sẽ giúp đỡ gia đình bạn không những tiết kiệm tiền công dụng mà còn bảo đảm sức khoẻ tốt hơn.

Hạn chế thanh toán giao dịch bằng thẻ tín dụng

Hiện nay bài toán đăng cam kết thẻ tín dụng không thể quá khó khăn khăn như lúc trước đây. Bởi vì vậy, dẫn đến sự việc nhiều người sử dụng thẻ tín dụng thanh toán không đúng cách. Cùng nếu sử dụng quá sử dụng các bạn sẽ nhanh giường trở thành con nợ. Rộng nữa, khi trả nợ sai hạn, các bạn sẽ bị phạt phí tổn trả chậm rì rì và lãi vay trả chậm trễ của thẻ tín dụng thanh toán rất cao. Vị đó, hãy tiêu giảm tối đa việc sử dụng “khoản tiền chưa hẳn của mình” này.

Tái áp dụng triệt để

Một cách tiết kiệm ngân sách tiền công dụng cho mái ấm gia đình nữa là hãy tái sử dụng. Những vật dụng cũ, không hư hỏng có thể chế tạo lại để thay đổi công năng, hoặc em nhỏ tuổi thì thực hiện quần áo, sách vở, ba lô của anh chị lớn, bé cái hoàn toàn có thể sử dụng máy vi tính chung, bàn làm việc của cha mẹ. Tái áp dụng và tăng giá trị sử dụng góp phần tiết kiệm tài thiết yếu cho gia đình bạn.

Dạy trẻ thuộc tiết kiệm

Việc tiết kiệm ngân sách và chi phí là của cả gia đình, không hẳn của riêng một ai. Trẻ con em có thể tiết kiệm bằng phương pháp sử dụng đúng đầy đủ nhu cầu của chính bản thân mình như áp dụng điện, sử dụng nước. Hoặc giảm sút việc đòi bán buôn quá nhiều đồ chơi, vật dụng mà chưa áp dụng hết.

Cắt bớt các chi tiêu cố định khi gồm thể

Nhà các bạn có bao nhiêu smartphone sử dụng 3G? chúng ta có đang bắt thêm một mặt đường truyền Wifi riêng rẽ không? Hãy giảm bớt một trong hai để tiết kiệm chi phí. Cách tiết kiệm chi phí tiền tác dụng cho gia đình này cũng tương đối phổ biến.

Thanh lý các sản phẩm không sử dụng

“Cũ ta new người” cho nên những mặt hàng cũ còn sử dụng được hãy thanh lý ráng vì vứt bỏ. Khoản chi phí thanh lý hoàn toàn có thể không giúp bạn oder được sản phẩm mới. Nhưng lại đem về một khoản tầm giá để chúng ta chi trả những khoản không giống trong mái ấm gia đình mình.

Tận dụng bộ quà tặng kèm theo mua sản phẩm online

Thời buổi bùng nổ mua sắm và chọn lựa online vì không những có mức giá ưu đãi cơ mà còn thuận lợi cho bạn. Có những đợt hàng ưu đãi giảm giá lớn giúp mái ấm gia đình bạn tiết kiệm một khoản kha khá. Cách tiết kiệm tiền tác dụng cho mái ấm gia đình nay được nhiều gia đình trẻ sàng lọc để mua nhu yếu phẩm sử dụng mỗi ngày cho gia đình.

Hạn chế vay mượn

Trừ trường hợp bất khả kháng, thì việc vay mượn một khoản bé dại là phải thiết. Mà lại để vay thiết lập xe mới, vay đi du lịch… thì chúng ta nên quan tâm đến lại. Vay mượn thì nên trả, khoản tiền này nếu có còn phát sinh lãi tác động đến tài chủ yếu của gia đình.

Tìm thêm vấn đề làm nhằm tăng thu nhập

Gia tăng nguồn thu nhập để nguồn thu luôn luôn cao rộng nguồn chi là cách tiết kiệm tiền kết quả cho gia đình. Tuy nhiên, lời răn dạy dành cho mình là phải ghi nhận sắp xếp thời gian hợp lý để không tác động đến mức độ khoẻ. Chúng ta cũng có thể lựa lựa chọn đầu bốn tài chính như bệnh khoán, cổ phiếu,…để tăng thêm thu nhập thụ động cho gia đình mà vẫn đảm bảo sức khỏe mạnh cho bạn dạng thân.

Cách tiết kiệm chi phí tiền tác dụng cho gia đình với Timo Goal Save

Với tài năng Goal Save của ngân hàng số Timo, chúng ta cũng có thể gửi tiết kiệm ngân sách và chi phí với những phương châm ngắn hạn cho gia đình mình như sở hữu đồ nội thất, download xe, đóng ngân sách học phí cho con,…kèm theo lãi suất tiết kiệm ngân sách ngân hàng được trả hàng tháng. Timo sẽ auto tích lũy và bạn sẽ không khi nào quên việc tiết kiệm chi phí mỗi ngày.

Có nhiều cách tiết kiệm ngân sách tiền tác dụng cho gia đình bạn thông qua các sinh hoạt hàng ngày. Việc tiết kiệm ngân sách và chi phí mang chân thành và ý nghĩa lớn lao, ko chỉ sẵn sàng nguồn tài bao gồm vững vàng mang đến gia đình, mà còn góp thêm phần hình thành thói quen sử dụng tiền xuất sắc hiệu quả.

https://timo.vn/wp-content/uploads/tietsavings-stock-gty-jef-2002-8120-2428-1602224160.jpg 558 992 TOS account https://timo.vn/wp-content/uploads/TDB_website-logo-1-300x58.png TOS ACCOUNT12 Cách tiết kiệm chi phí tiền công dụng cho gia đình bạn nên vận dụng ngay

Hiện nay, không hề ít người mắc phải các vấn đề về tài chính, trong những số ấy có vụ việc làm sao để không “vung tay thừa trán” trong quá trình sử dụng tiền. Ngoài việc tăng thu nhập, cách quản lý chi tiêu cá thể cũng là côn trùng quan tâm đối với những người mong ước có một mối cung cấp tài chính dồi dào rộng mỗi ngày. Vậy cần để lời giải những do dự đó, nhanluchungvuong.edu.vn vẫn mách bạn những mẹo thống trị chi tiêu cá thể hiệu quả trong nội dung bài viết sau.

Mẹo làm chủ chi tiêu cá nhân

1. Quản lý chi tiêu cá nhân là gì?

Có thể hiểu làm chủ chi tiêu cá thể là biết phương pháp phân phân tách tiền của bản thân mình thành rất nhiều khoản vừa lòng lý. Đây là một trong bước rất là quan trọng hướng tới sự tự do và tự do thoải mái tài chính. Lúc biết cách thống trị tài chủ yếu từ sớm, các bạn sẽ bớt mệt mỏi về tiền tài hơn.

Quản lý đưa ra tiêu cá nhân là việc lập kế hoạch tài chính của phiên bản thân, bao gồm theo dõi, xem xét, nhận xét và điều chỉnh túi tiền theo tình hình thực tế. Quy trình này ra mắt hàng ngày, các tháng hoặc thậm chí là hàng năm.

Quản lý đưa ra tiêu cá thể là rất cần thiết trong xóm hội hiện tại nay

Quản lý bỏ ra tiêu cá nhân bao gồm:

Khả năng lập mưu hoạch chi tiêu;

Khả năng lập planer tiết kiệm;

Khoản đầu tư vào những bảo hiểm đề nghị thiết;

Đầu tư trong tương lai và cai quản rủi ro.

Quản lý đưa ra tiêu cá thể tác hễ trực tiếp đến giá cả hằng ngày, thu nhập và đầu tư trong tương lai. Vì vậy, nếu như khách hàng hiểu đúng điều này, các bạn sẽ kiểm soát tốt dòng tiền của mình. Chúng ta cũng có thể dễ dàng đặt ra các mục tiêu tài chính trong tương lai và dữ thế chủ động hơn vào việc xử lý các sự việc phát sinh, bớt thiểu khủng hoảng rủi ro không xứng đáng có.

2. 7 cách làm chủ chi tiêu cá nhân hiệu quả

Sau đây là 7 phương pháp quản lý chi tiêu cá thể nổi giờ đồng hồ và cực kỳ hiệu quả:

2.1. Phương thức “Pay Yourself First”

Phương pháp “Pay Yourself First” là gì?

Phương pháp này hoàn toàn có thể hiểu là trả tiền cho bản thân trước, nghĩa là tiết kiệm chi phí trước rồi mới chi phí sau. Từng tháng hoặc bất cứ lúc nào có thu nhập, các bạn hãy ưu tiên việc tiết kiệm hơn là đưa ra tiền vào giá cả sinh hoạt. Chỉ việc trích khoảng chừng 10% thu nhập mỗi tháng để “đóng gói” vào khoản tiết kiệm ngân sách của mình, chúng ta đã triển khai thành công cách thức này. Sau đó chúng ta cũng có thể yên tâm chi tiêu số chi phí còn lại, hoặc phân thành nhiều tài khoản cho các mục đích không giống nhau. Phương thức này dễ tiến hành và ít tốn thời gian. Nhưng kĩ năng sinh lời ko cao, đề xuất kiên nhẫn.

Quy tắc phân chia 50 xác suất số chi phí cho nhu cầu thiết yếu, 20 phần trăm để tiết kiệm chi phí và đầu tư, cùng 30 xác suất cho nhu cầu cá nhân. Nguyên tắc này có thể được điều chỉnh theo tổng thu nhập, nhu cầu sống, đơn vị ở, hoặc sở thích cá thể của từng người, dẫn đến tiết kiệm chi phí và đầu tư cao hơn. Ngoại trừ ra, về tích lũy vốn, đầu tư chi tiêu cần tuân theo cơ chế an toàn.

50% chi phí cơ bạn dạng và bắt buộc: thanh toán giao dịch hóa đơn, điện, nước, ăn uống uống, thuê nhà…

(Có thể xác định từ hóa đơn hàng tháng, lịch sử vẻ vang giao dịch sản phẩm tháng...)

30% chi phí linh hoạt: giá cả mua sắm, vui chơi, cưới hỏi, tiệc tùng… hoặc ngân sách khác.

(Nếu tất cả thể, cực tốt bạn đề xuất hạn chế chi tiêu ở phần này).

20% Trả Nợ Tích Lũy: dùng để tiết kiệm cùng trả nợ cũ

(Điều này có thể giúp chúng ta đối phó với đông đảo điều bất ngờ phải sử dụng đến chi phí trong cuộc sống).

2.3. Cách thức 6 cái lọ tài chính:

Để thực hiện phương thức này, trước tiên bạn cần chia thu nhập của bản thân thành 6 lọ khác nhau. Từng lọ phục vụ cho một mục tiêu cụ thể. Thân phụ đẻ của nguyên tắc này nói rằng bất kỳ bạn ban đầu có bao nhiêu tiền, hãy phân chia nó thành 6 dòng lọ tài chính.

6 dòng lọ tài chủ yếu giúp làm chủ chi tiêu thuận tiện hơn

Lọ 1 (55%): bỏ ra cho các nhu yếu thiết yếu.

Những nhu cầu này rất có thể là chi phí sinh hoạt, tiền nhà, chi phí điện, nước,... Chú ý suy nghĩ lại nếu như bạn chi vượt 55% bên trên tổng thu nhập cho cái lọ này.

Lọ 2 (10%): giành cho quỹ tiết kiệm dài hạn.

Các phương châm tài bao gồm dài hạn rất có thể là: sở hữu nhà, thiết lập xe, tởm doanh,... Để làm chủ tốt lọ này, chúng ta cũng có thể mở tài khoản tiết kiệm chi phí hoặc nuôi heo đất.

Lọ 3 (10%): giao hàng mục tiêu giáo dục.

Số tiền bạn bỏ vào lọ này hoàn toàn có thể dùng để tham gia các khóa học tập về những kỹ năng, thâm nhập hội thảo,... Nhằm nâng cấp kiến thức. Kiến thức sẽ giúp bạn gồm nhiều cơ hội việc làm tốt hơn trong tương lai.

Lọ 4 (10%): dành riêng cho bản thân.

Ở lọ này, chúng ta cũng có thể dùng tiền để làm những điều khiến phiên bản thân mình cảm thấy thư giãn, dễ chịu và thoải mái hơn. Ví dụ như đi du lịch, tải sắm, có tác dụng đẹp,...

Lọ 5 (5%): Đầu tư dài hạn.

Bạn có thể dùng số chi phí trong loại lọ này để góp vốn khiếp doanh, mua bất động sản nhà đất và các khoản đầu tư chi tiêu sinh lời khác để tạo thu nhập thụ động. Số chi phí này có thể giúp chúng ta đối phó với chứng trạng thất nghiệp hoặc rủi ro khủng hoảng tài chủ yếu bất ngờ.

Lọ 6 (5%): làm từ thiện.

Khoản tiền này cần sử dụng cho việc làm tự thiện, trợ giúp người khác, v.v. Chúng ta có thể giảm bớt một ít khoản này nhưng mà không thể giảm hẳn, vì cuộc sống này vẫn phải tất cả sự sẻ chia.

Được đúc kết từ 3 phương thức trên, nhưng ưu thế của phương thức này là bạn không cần phải giám sát giá cả quá các và hoạt bát hơn. Về cơ bản, chúng ta vẫn chia thu nhập của chính bản thân mình thành các khoản khác biệt và giá cả cho thiết yếu mình trước.

Các khoản bạn phải phân chia như sau:

10% quỹ dự phòng: trong khoản này, những quỹ cần thiết được ưu tiên hơn quỹ ngày tiết kiệm.

20% phát triển bản thân: Đầu tứ vào loài kiến thức, tùy chỉnh mối quan hệ chất lượng,...

70% ngân sách chi tiêu cơ bản: ở hằng ngày, chính sách ăn uống, giải trí, hóa đơn, xăng,...

2.5. Phương pháp tiết kiệm bằng phong bì:

Tiết kiệm tiền bởi phong bì tất cả nghĩa là bạn sẽ phải phân chia thu nhập của bạn và đưa thu nhập cá nhân vào mỗi phong bì cho những mục đích nuốm thể. Sau đó, các bạn chỉ được phép chi tiền vào phạm vi của mỗi phong bì. Bằng cách này, bạn có thể kiểm soát giá thành hàng mon của mình.

Gần đây, cách thức này rất thịnh hành trên các trang mạng thôn hội. Sử dụng phương thức này, chúng ta cần sẵn sàng tiền mặt, phong suy bì và làm cho theo quá trình sau:

Liệt kê các giá thành quan trọng hồi tháng này và viết ra từng phong bì.

Dựa trên những quỹ khai quật hóa đối chọi và phân tách tiền thành mỗi phong bì.

Với từng mục đích, chúng ta chỉ được sử dụng đúng số chi phí trong phong phân bì tương thích. Xem xét không được đem tiền từ bỏ phong so bì khác bỏ vô phong bì đã hết tiền.

Đây là một cách để rèn luyện tính kiên nhẫn. Nếu phương thức này được triển khai một cách gồm kỷ phép tắc thì việc quản lý chi tiêu cá thể hiệu quả sẽ khá cao.

2.6. Cách thức quản lý đưa ra tiêu cá nhân bằng sổ Kakeibo:

Kakeibo trong giờ Nhật có nghĩa là sổ giá thành tài chính, do bạn nữ nhà báo Hani Motoko sản xuất thành ra vào thời điểm năm 1904. Với phương thức này, chúng ta cũng có thể ghi lại cụ thể các hoạt động ngân sách và tiết kiệm của chính bản thân mình chỉ bằng bút và sổ tay núm vì sử dụng phần mềm máy tính xách tay hiện đại.

Kakeibo là cuốn sổ biên chép với mục đích chính là giúp các bà nội trợ thống trị và phẳng phiu chi tiêu trong mái ấm gia đình Nhật Bản. Sau này, sổ biên chép Kakeibo được sử dụng rộng thoải mái và đổi mới một phương pháp quản lý tài chủ yếu yêu thích của rất nhiều người.

Quản lý tài chính bằng sổ Kakeibo của bạn Nhật cũng được xem như là một chiến thuật hay. Chúng ta có thể sử dụng cuốn sổ này theo quá trình sau:

Ghi chép lại đều khoản bạn chắc chắn phải túi tiền hằng tháng (có số tiền ví dụ càng tốt).

Tính toán một số trong những tiền ví dụ có thể giá cả cho mục tiêu tiết kiệm với tài chính dài hạn. Hãy chắc chắn rằng chúng ta có kỷ chế độ với số tiền đó.

Chia thu nhập cá nhân thành các nhóm bao gồm (có thể phân chia theo chế độ ở trên).

Dựa trên thông tin về số tiền đã thanh toán giao dịch và bước đầu cam kết về số tiền đó. Điều chỉnh cùng cắt bỏ những khoản không yêu cầu thiết.

Trong sổ tay Kakeibo hàng tháng, cẩn thận với những mặt hàng không tương xứng và planer phù hợp.

Phương pháp này giúp tín đồ Nhật kiểm soát ngân sách dễ dàng hơn để đã có được những mục tiêu đặc biệt quan trọng khác trong cuộc sống.

2.7. Phương thức quản lý tài bao gồm 9-1 của fan Do Thái:

Nói một cách đối kháng giản, quy tắc 9-1 là chi phí không vượt quá 90% tổng thu nhập. Nếu chúng ta kiên trì bền vững thì không đa số thoát nghèo mà còn có của để dành cho riêng mình. Vị vậy “Đừng khi nào coi thường đồng xu tiền mình dành riêng dụm” là bài học kinh nghiệm làm giàu không của riêng rẽ ai.

Có thể chúng ta quan tâm:

Đăng ký ngay