Câu chuyện kinh doanh trong giới bank cũng chẳng khác gì một cuộc đua giữa các vận cồn viên, chỉ cần một người mất đà, loạng choạng thì đã là thời cơ để tín đồ khác băng lên. Sự khó khăn của ngân hàng này vẫn là thời cơ cho bank khác tận dụng chiếm lĩnh thị phần.

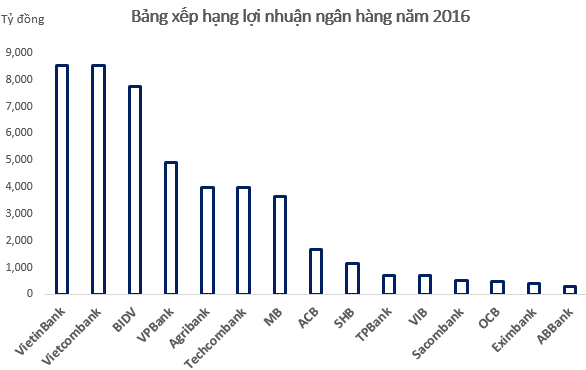

Ở nhóm ngân hàng cổ phần, năm 2016, với số lượng 4.900 tỷ đồng, VPBank sẽ tiếp tục cho biết thêm phong độ định hình và càng ngày "thịnh vượng" theo đúng tên thường gọi của bank trong thời hạn qua. Đây cũng đó là ngân hàng hữu ích nhuận tiên phong hàng đầu trong khối hệ thống các ngân hàng cổ phần bốn nhân. Năm trước, địa chỉ này là của ngân hàng Quân đội.

Bạn đang xem: Xếp hạng ngân hàng 2016

Theo sau là Techcombank. Đây cũng là 1 ngân hàng bao gồm sự tỏa sáng sủa kỳ diệu trong năm qua lúc lợi nhuận tăng gấp hai năm năm ngoái với số lượng khủng lên tới gần 4.000 tỷ đồng.

Vậy điều gì đã tạo ra sự thành công đến 2 bank đang sinh sống thời kỳ hoàng kim dẫn đầu lợi nhuận của khối?

Hai bank cùng đẩy mạnh chuyển động bán lẻ, trong tổng danh mục cho vay mượn của ngân hàng, tích cực cho vay mượn cá nhân, cho vay mua nhà, download ô tô nhằm phân tán rủi ro, dư nợ cho vay khối micro SME và SME cũng tăng mạnh.

Ở VPBank, roi tăng chủ yếu đến từ thu nhập lãi thuần, đạt 15.100 tỷ, tăng 4.500 tỷ đối với năm trước. Ngoài ra tăng thu từ bỏ nợ đã xử lý khủng hoảng cũng đóng góp phần đáng đề cập vào lợi tức đầu tư của ngân hàng với 715 tỷ đồng, tăng 180% đối với năm trước.

Còn tại Techcombank, sự tích cực và lành mạnh được trải phần nhiều ở các phương diện. Lân cận thu nhập lãi thuần của ngân hàng đạt bên trên 8.000 tỷ, cũng chỉ tăng 13% so với thuộc kỳ; các chuyển động kinh doanh khác như dịch vụ, kinh doanh ngoại hối, sở hữu bán kinh doanh thị trường chứng khoán và lãi thuần từ hoạt động khác bên băng này cũng có thể có sự tăng trưởng hơi tốt.

Trong lúc đó, MB luôn bảo trì sự ổn định định, đi ngang suốt từ 2012 tới nay trong lúc "đàn em" VPBank và Techcombank tăng trưởng ngoạn mục để cho ngôi vị đầu bảng của bank Quân đội bị mất vào tay đối thủ.

Một ngôi sao 5 cánh khác đã nhạt nhòa dần là Sacombank. Những số lượng cho thấy, Sacombank hiện nay đang bị tụt lùi. Trong thời hạn trước, Sacombank còn trong top 5 bank cổ nhiều phần nhưng cho năm qua, Sacombank đã nhường chỗ mang đến những ngân hàng ở vị trí cao nhất dưới nhảy lên như TPBank, VIB.

Trong khi các ngân sản phẩm khác đang sống phụ thuộc vào "bầu sữa" thu nhập cá nhân lãi thuần thì Sacombank lại hiện giờ đang bị tụt sút khá mạnh, giảm 22% đối với năm trước, đạt 5.119 tỷ đồng. Nguyên nhân, bank đang yêu cầu trả chi phí lãi và các giá thành tương tự lớn hơn nhiều so với trước. Và tính riêng trong quý IV/2016 thì đây là ngân mặt hàng duy nhất trong số các ngân hàng minh bạch số liệu đến thời điểm đó báo lỗ.

Xem thêm: When Is Easter 2023, 2024 And 2025, When Is Easter 2023

Theo ông chủ tịch HĐQT Sacombank thì năm năm nhâm thìn riêng Sacombank (không nói Southern

Bank) đạt lợi nhuận trước thuế khoảng tầm 4.000 tỷ đồng - 1 con số đáng ao ước ngang bằng với Techcombank, tuy vậy đó là ngoài Southern

Bank.

Còn ngân hàng á châu acb thì khác, ngân hàng á châu acb đã thực sự trở về và có phần "lợi hại" hơn. Năm 2016, ngân hàng á châu ghi thừa nhận 1.667 tỷ đồng lợi nhuận trước thuế, tăng trưởng 26,8%. Giải ngân cho vay và huy động tốt, các vận động kinh doanh đều phải sở hữu chiều phía đi lên trong những khi nợ xấu thì bớt mạnh. Toàn bô nợ xấu của ngân hàng tại thời gian cuối năm 2016 là 1.419 tỷ đồng, bớt 20% đối với đầu năm. Tỷ lệ nợ xấu sút từ 1,31% xuống còn 0,87%.

Là bank trong nhóm tự tái cấu trúc, TPBank cho biết 9 tháng đầu năm ngân hàng bắt đầu đạt một nửa kế hoạch lợi nhuận. Nhưng bởi cú lội ngược cái cuối năm, roi trước thuế vẫn vươn lên mốc 707 tỷ đồng, tăng ngay gần 13% so với 2015 và vượt chiến lược đề ra. Như vậy, tính riêng hiệu quả lợi nhuận quý IV bank này vẫn lãi bằng tổng 3 quý đầu năm cộng lại.

Là một trong những ngân hàng bao gồm cùng đồ sộ với TPBank, VIB cũng đang tăng dần vị nuốm của mình. Năm 2016, VIB đạt 702 tỷ lợi nhuận trước thuế, cao hơn 7% đối với năm 2015. Trong những năm qua, VIB còn tiến hành niêm yết lên sàn Up

Co

M.

Nhìn vào sự đổi ngôi vào bảng xếp hạng lợi nhuận những ngân hàng thấy rằng câu chuyện sale trong giới ngân hàng cũng chẳng khác gì một cuộc đua giữa các vận hễ viên, chỉ việc một bạn mất đà, loạng doãi thì đang là cơ hội để tín đồ khác băng lên. Sự khó khăn của ngân hàng này vẫn là cơ hội cho bank khác tận dụng để chiếm lĩnh thị phần. Hành trình quay lại chỗ đứng, thời kỳ hoàng kim như trước so với Sacombank, ngân hàng xuất nhập khẩu eximbank hay bất kỳ nhà băng làm sao khác đang bị tụt lùi sẽ là 1 bài toán khó so với những "nhà nạm quân".

TS. Nguyễn Minh Phong

Năm 2016, việt nam chịu nhiều tác động tiêu rất từ bối cảnh bên ngoài, khá nổi bật là hạn hán, thiên tai và kinh tế tài chính toàn cầu tăng trưởng chậm chạp hơn so với dự báo; phát triển thương mại đạt tới thấp; giá dầu thô thất thường; nhu yếu và giá chỉ nông sản giảm mạnh… tuy vậy, về tổng thể, kinh tế toàn quốc vẫn phát triển tích cực, các phẳng phiu vĩ mô được bảo đảm, GDP năm năm nhâm thìn tăng 6,21%, lạm phát thấp, chỉ số CPI tăng 4,74%, thấp hơn phương châm 5% của Quốc hội đề ra; xuất siêu quay trở lại (đạt 2,68 tỷ USD trong thời hạn 2016). Công nghiệp chế biến, sản xuất và dịch vụ, tổng cầu chi tiêu và sử dụng tăng khá, cùng với doanh số kinh doanh nhỏ hàng hóa với dịch vụ tiêu dùng đạt 85,8% GDP so với 77,3% GDP của năm 2015. Tổng nguồn vốn đáp ứng cho nền tài chính tăng 15,1% so với năm 2015, tương tự 170% GDP. Thị phần chứng khoán tăng sát 20% cùng mức vốn hóa thị phần đạt 38% GDP so với 32,4% năm 2015; chi tiêu gián tiếp tăng trên 20%; môi trường sale tiếp tục được cải thiện...Đóng góp công sức của con người vào những thành công đó, năm 2016, ngành bank đã cơ phiên bản hoàn thành các kim chỉ nam kế hoạch, kiểm soát lạm phát dưới 5%, ổn định định kinh tế vĩ mô, cung cấp tăng trưởng tởm tế, đảm bảo bình an hệ thống; tổng phương tiện thanh toán giao dịch tăng 16,47%; huy động vốn của những TCTD tăng 16,88%; tăng trưởng tín dụng thanh toán đạt 16,46%; nâng cấp vị cầm đồng Việt Nam, thường xuyên giảm triệu chứng đô la hóa, rubi hóa trong nền ghê tế; đẩy mạnh việc cách xử lý nợ xấu theo qui định thị trường. Khối hệ thống các TCTD nói thông thường đạt tỷ lệ an ninh vốn 13% (mức về tối thiểu theo luật là 9%) và đáp ứng một cách đầy đủ các phần trăm về kĩ năng chi trả và phần trăm nguồn vốn thời gian ngắn cho vay trung, dài hạn theo điều khoản của pháp luật; giữ lại lãi suất cho vay trung lâu dài dưới 10% cùng nợ xấu còn dưới 3%...Về tín dụng, các ngân sản phẩm đã có tương đối nhiều nỗ lực nâng cấp điều kiện tín dụng theo hướng thuận tiện về thủ tục, áp dụng lãi suất cả huy động và giải ngân cho vay linh hoạt và sút dần, cân xứng với phương châm điều hành cơ chế tiền tệ, hướng mạnh bạo và phẳng phiu hơn vào các lĩnh vực sản xuất ghê doanh, tốt nhất là các ngành, nghành nghề dịch vụ ưu tiên của thiết yếu phủ. NHNN cũng đã chấm dứt thành công cùng “có hậu” gói tín dụng ưu đãi 30000 tỷ việt nam đồng tiền hỗ trợ mua bên xã hội, đảm bảo giải ngân số đông khoản vay đã ký theo đúng lãi suất khuyến mãi mà bạn vay đã có hưởng với được khẳng định trong phù hợp đồng vay vốn ngân hàng đã ký. Đặc biệt, theo chỉ huy trực tiếp của Thủ tướng chính phủ tại họp báo hội nghị Xây dựng nền công nghiệp nntt ngày 18/12 tại TP. Hồ nước Chí Minh, NHNN sẽ gấp rút nghiên cứu, hoàn thành để sớm ban hành cơ chế dễ dàng về gói tín dụng trị giá 50.000 - 60.000 tỷ đồng và được bố trí tại tối thiểu 5 ngân hàng dành cho phát triển nông nghiệp công nghệ cao.Về lãi suất, năm 2016, NHNN đã khá ráo riết thực hiện đồng bộ các phương án giảm lãi suất cho vay, hỗ trợ cho chuyển động sản xuất sale của nền kinh tế tài chính trên tinh thần: cố gắng giữ nguyên mức lãi suất điều hành, hỗ trợ, giảm sút áp lực về giới hạn bình yên (các chỉ tiêu bình an được mức sử dụng với thời hạn, lộ trình cụ thể); chỉ huy các TCTD soát soát, bảo vệ thanh khoản ở những kỳ hạn cùng tăng trưởng tín dụng một biện pháp hợp lý, giảm bớt áp lực về chênh lệch kỳ hạn; chưa nâng mạnh khỏe ngay hệ số rủi ro cho vay bất động đậy sản; giãn lộ trình nâng giới hạn tỷ lệ sử dụng vốn thời gian ngắn cho vay trung lâu năm hạn; mở lại tín dụng ngoại tệ. Chuyển động tái cấp cho vốn qua trái phiếu đặc biệt VAMC cũng đóng góp thêm phần tái tạo thành nguồn, cung ứng thanh khoản và góp phần hạ sức nóng lãi suất. Việc loại trừ được các hoạt động đầu cơ, găm duy trì trên thị trường vàng, câu hỏi giữ tỷ giá bất biến trong đa số thời gian của năm cũng tinh giảm được cái vốn tác động vô ích đến lãi suất VND. Nhờ vào vậy, trong 8 tháng đầu năm mới 2016, lãi suất kêu gọi cơ bạn dạng ổn định, có xu thế tăng vơi 0,2 - 0,3% trong vào giữa tháng 2 mang lại tháng 3. Từ vào cuối tháng 4/2016, những NHTM đơn vị nước và một số NHTM cp đã bớt 0,5%/năm lãi suất giải ngân cho vay ngắn hạn, trong đó, đáng ghi dìm là cửa hàng triệt nghị quyết số 35/NQ-CP của cơ quan chỉ đạo của chính phủ về hỗ trợ và cách tân và phát triển doanh nghiệp cho năm 2020, Vietcombank, Vietin

Bạn cũng có thểThích