Việc lập chiến lược tài bao gồm trong cuộc sống thường ngày không chỉ có chân thành và ý nghĩa về niềm tin mà còn có giá trị trang bị chất bền vững và lâu dài.

Bạn đang xem: Tháp hoạch định tài chính

Khi phần nhiều mọi kim chỉ nam trong cuộc sống đời thường đều phần nào liên quan đến tài chính, từ mức độ khỏe, học tập, bán buôn công bài toán đến mục tiêu đầu tư chi tiêu cho con, nghỉ hưu an nhàn hay công việc, sự nghiệp, thì việc lên planer tài chính đó là bước khởi đầu cần thiết giúp chúng ta đạt được những mục tiêu đã đề ra.

An tâm vày mọi thứ trong khoảng kiểm soátLên kế hoạch tài chính chính là việc bạn đề ra những phương châm tài chính hi vọng đạt được vào một khoảng thời gian nhất định, với hồ hết quy trình rõ ràng và phương thức triển khai phù hợp. Đây là cách đầu giúp bạn có cái nhìn tổng quan liêu về tình hình tài chính, kỹ năng thực hiện, phần đa rủi ro hoàn toàn có thể xảy ra, phương án dự phòng thích hợp và cần cố gắng như gắng nào để có được những kết quả nhất định. Nhờ đó, bạn sẽ luôn cảm giác an tâm, dễ chịu và thoải mái tinh thần vì mọi thứ phần nhiều theo planer dự kiến với tiến triển giỏi trong tầm kiểm soát và điều hành của bạn.

Dễ dàng cai quản tiền bạc tình và kiểm soát chi tiêuKhi các bạn lên planer tài chủ yếu trong cuộc sống đồng nghĩa với bài toán bạn phải thống trị nguồn thu nhập, hoạch định các khoản huyết kiệm, những khoản chi tiêu và phần ngân sách chi tiêu hợp lý. Các bạn sẽ nắm được cùng với thu nhập các tháng cần được phân chia vào tiết kiệm ngân sách bao nhiêu - tiết kiệm ngân sách kênh nào - lãi vay nhận được trong thời hạn tương ứng đã buổi tối ưu chưa - nên đầu tư chi tiêu bao nhiêu - đầu tư vào kênh như thế nào - lợi nhuận có đạt hiệu quả tối đa; và dành từng nào để giá thành - đa số khoản nào nên giảm bớt dần - khoản nào nên thay thế nhằm tránh tiêu tốn lãng phí không đáng có. Qua đó, bạn dễ ợt kiểm soát cái tiền, nấc độ chi tiêu và bao gồm sự kiểm soát và điều chỉnh kịp thời.

Tự vì chưng tài chính

Chủ rượu cồn lên kế hoạch thực hiện trong tương lai và thực hiện kiểm soát và điều hành tài thiết yếu ngay tự những những bước đầu không chỉ giúp đỡ bạn cảm thấy an tâm mà còn tự tin hơn trong cuộc sống vì tài năng tự nhà và tự do về tài chính. Cùng với điểm tựa tài thiết yếu vững chắc, chúng ta có thể tự ra quyết định mọi vụ việc liên quan đến tài chính, hoàn toàn có thể làm những điều bạn thích trong trọng tâm thế thoải mái như đi du lịch, học tập một khóa giờ anh/khóa năng lực hay mua mặt hàng yêu thích...mà không bị chịu ảnh hưởng hay phải mong chờ trong thời gian dài. Theo đó, chất lượng cuộc sống vẫn được nâng cao và các bạn sẽ thấy niềm hạnh phúc hơn vì tự do tài chính có thể chấp nhận được bạn sống thoải mái và từ tin làm cho điều mình muốn.

Tăng tài năng thực hiện nay được các mục tiêu tài chủ yếu trong tương laiChỉ khi bạn hoạch xác định rõ công việc, thời hạn cần để thực hiện và sẵn sàng cho rất nhiều trở ngại cần được vượt qua nhằm đạt được mục tiêu thì chúng ta mới rất có thể kết hợp phần lớn yếu tố hoặc tra cứu mọi phương pháp để có được kết quả tốt nhất, nhất là các kê hoạch tài chủ yếu dài hạn. .

Một khi kế hoạch được thực hiện trong sự tập trung cao độ với kỷ mức sử dụng thì toàn bộ kế hoạch tài bao gồm (tiết kiệm, đầu tư, mua bảo hiểm, nghỉ hưu, học tập vấn, v.v.) các bạn đều rất có thể đạt được, chỉ nên sớm hay muộn mà lại thôi.

Chủ động gồm phương án sửa chữa thay thế kịp rất lâu rồi mọi đổi mới cố có thể xảy ra

Cuộc sống luôn đầy những khủng hoảng bất ngờ, chính điều đó sẽ tác động không nhỏ đến những kế hoạch và kim chỉ nam tương lai của bọn chúng ta. Tuy nhiên, sự sẵn sàng chu đáo sẽ có thể chấp nhận được bạn công ty động canh chỉnh và sửa chữa thời gian, phương pháp theo từng quy trình tiến độ nếu kế hoạch không theo đúng tiến trình và mục tiêu định sẵn.

Tương lai sẽ thuận tiện hơn với gần như ai tất cả sự sẵn sàng tốt. Hãy lên planer tài chủ yếu cho bạn dạng thân và mái ấm gia đình ngay từ bây giờ để dành được đích mang lại tương lai một cách thuận lợi nhất nhé!

Tháp gia sản là quy mô phân vấp ngã khối tài sản theo khá nhiều lớp không giống nhau nhằm sản xuất lập khối gia sản bền vững. Tìm hiểu tuyệt kỹ xây dựng tài chính cá nhân bền vững.

Copy link

4.1 Lớp gia tài vô hình4.2 Lớp gia sản bảo vệ4.3 Lớp gia sản tạo thu nhập4.4 Lớp gia tài tăng trưởng4.5 Lớp gia sản mạo hiểm

Tháp tài sản là mô hình kim từ tháp đáy lớn, chóp nhọn, phân chia những loại gia sản vào từng tầng khác biệt giúp cá nhân thực hiện được phương châm vừa bảo đảm tài chính bền vững, vừa vững mạnh an toàn. Cùng khám phá về tháp gia tài và phương pháp xây dựng tài chính bền vững cho cá nhân.

1. Tháp tài sản là gì?

Tháp tài sản là một mô hình phân chia các loại tài sản lấy phát minh từ mô hình kim từ tháp. Nhắc đến kim tự tháp, ai cũng sẽ nghĩ về ngay cho một hình chóp bao gồm đáy lớn, đỉnh nhọn - đó là mô hình gồm kết cấu mạnh mẽ và bền vững.

Dựa trên nguyên tắc này, các nhà kinh tế học đã sáng chế ra quy mô tháp tài sản nhằm mục tiêu mục đích phân chia những loại tài sản, nguồn lực có sẵn của cá nhân, lên kế hoạch bồi dưỡng từng tầng một cách bền chắc nhằm đảm bảo an toàn mục tiêu bảo vệ tăng trưởng vững vàng, hướng đến tự vì về tài chính.

Tháp gia sản - bí quyết tự bởi tài bao gồm và an khang cho cá nhân

Căn cứ vào nhu cầu và mục tiêu của mình, mỗi cá nhân hoặc nhà chi tiêu sẽ phân loại cho mỗi tầng trong tháp gia tài những công dụng riêng phù hợp với cuộc sống đời thường của mình. Để thực hiện được điều này, chúng ta phải nắm vững về điểm sáng và mục đích của tháp tài sản cũng giống như ưu điểm và giảm bớt của mô hình này.

Xem thêm: Thiên bình và thiên bình - giải mã tất tần tật thiên bình

2. Sứ mệnh và điểm lưu ý của tháp tài sản

Mô hình tháp tài sản có vai trò quan lại trọng, mang tính chất chất định hướng. Khi nhìn vào một trong những tháp tài sản cá thể được kiến tạo rõ ràng có thể thấy được trong suốt lộ trình mình cần triển khai để bảo vệ khối tài sản của mình tăng trưởng theo đúng mục tiêu đã đặt ra.

Khi trường đoản cú mình xây cất tháp tài sản, cá nhân, nhà chi tiêu sẽ ý thức được một cách cụ thể về tuyến phố đi mang lại thành công, tránh chóng vánh trong tích lũy gia sản mà có kế hoạch phân phối cho đầu tư, tích điểm một bí quyết thông minh. Khi các lớp gia sản cơ bản vững vàng, nó đang là đòn bẩy giúp nhà đầu tư chi tiêu mạnh mẽ rộng khi tiến lên đến mức các tầng cao.

Tuy nhiên, mặc dù được reviews rất cao nhưng đó cũng chỉ là một trong trong các cách thức quản lý tài chính cá nhân, nếu như khách hàng cảm thấy không cân xứng thì hoàn toàn có thể lựa chọn vẻ ngoài khác.

Dựa vào nhu cầu thực tế mà mỗi cá nhân sẽ cơ cấu số tầng tháp gia sản khác nhau

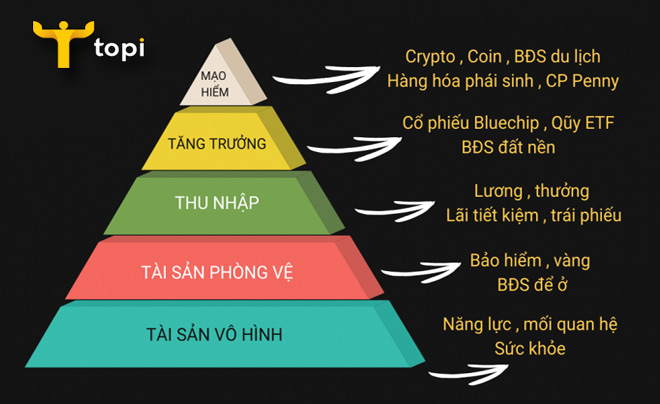

Một quy mô tháp gia tài cơ phiên bản có thể chia thành 4 tầng bao gồm:

- tầng trệt - Bảo vệ: Đây là tầng lớn số 1 nằm bên dưới đáy, là nền tảng của toàn bộ tháp tài sản bao hàm các túi tiền cơ phiên bản cho cuộc sống đời thường như ăn uống uống, thuốc men, chữa trị bệnh… Để kiến tạo tầng này, bạn cần phải có một tài khoản tiết kiệm với mức tối thiểu để bảo đảm cuộc sống lúc có khủng hoảng xảy ra (thất nghiệp, tai nạn, gầy đau…). Số tiền tích lũy thấp tốt nhất phải bởi từ 3 cho 6 tháng chi phí tối thiểu của cá nhân.

- Tầng 2 - lập mưu hoạch: Đây là số tiền huyết kiệm ship hàng cho phần đông mục tiêu cụ thể như download nhà, sở hữu xe, đầu tư chi tiêu học hành, quỹ hưu trí…mà không tác động đến cuộc sống của bạn.

- Tầng 3 - mục tiêu ưu tiên: Tầng này để giúp ích cho câu hỏi xây dựng những khoản đầu tư chi tiêu tài chủ yếu (đầu tứ vào cổ phiếu, trái phiếu, chứng từ quỹ, bất tỉnh sản…). Tầng này sẽ tạo ra nguồn thu nhập tiêu cực giúp những nhà đầu tư chi tiêu hưởng thụ cuộc sống thường ngày nhiều hơn.

- Tầng 4 - gia tài cho cầm hệ sau: sau khi thu được roi từ tầng 3, cá nhân sẽ cấu hình thiết lập quỹ gia sản để lại cho chũm hệ sau hoặc làm từ thiện.

3. Nguyên tắc xây dựng

Để thi công được tháp tài sản chúng ta sẽ cần phải có một số các nguyên tắc sau:

- Xây lòng kim từ bỏ tháp càng rộng lớn càng tốt

- Xây từ dưới lên trên

- Càng lên cao khủng hoảng rủi ro càng cao

4. Biện pháp xây dựng tháp tài sản hiệu quả

Để thành lập một tháp tài sản thông minh, cá nhân sẽ phụ thuộc nhu cầu của chính bản thân mình để phân loại khối tài sản vào những tầng phần bên trong tháp theo 5 một số loại sau đây:

Tháp phân tách tài sản cá nhân thành 5 loại

4.1 Lớp gia sản vô hình

Tài sản vô ngoài ra kiến thức, kỹ năng, gớm nghiệm, các mối quan hệ… là mọi thứ không quan sát thấy, không sờ được tuy vậy lại hết sức quan trọng, nó là căn cơ để tạo nên các loại gia sản khác

Loại gia sản này không tự nhiên có mà bắt buộc trải qua rèn luyện, va chạm thì mới có thể tạo ra và cách tân và phát triển được.

4.2 Lớp tài sản bảo vệ

Tài sản bảo đảm là loại tài sản dùng mang lại mục đích dự phòng trong ngôi trường hợp cá thể xảy ra rất nhiều rủi ro, vươn lên là cố trong cuộc sống như dịch tật, thất nghiệp… Đây là số tiền tiết kiệm ngân sách và chi phí (tiền mặt, vàng, bđs hoặc nhiều loại tài sản hoàn toàn có thể dễ dàng đổi khác thành tiền) để chúng ta cũng có thể sử dụng lúc cạnh tranh khăn.

4.3 Lớp gia tài tạo thu nhập

Đây là lớp tài sản trực tiếp tạo nên thu nhập cho bạn như: tiền thu từ những việc cho mướn nhà, chi phí lãi từ khoản gửi tiết kiệm, tiền cổ xưa tức công ty lớn trả gần như đặn hàng năm cho cổ đông, tiền lãi từ hoạt động kinh doanh hiện tại tại…

Cần chế tạo một tháp gia sản thông minh cân xứng với bản thân

4.4 Lớp tài sản tăng trưởng

Lớp tài sản này hay là các khoản chi tiêu với mục đích tăng trưởng, tìm lợi nhuận như: Đầu tư chứng khoán, đầu tư chi tiêu bất hễ sản, tiền cho vay… những khoản chi tiêu này thường đi kèm theo với các rủi ro tài chính tương ứng.

4.5 Lớp gia tài mạo hiểm

Lớp gia tài mạo hiểm là lớp trên cùng, được phân chia vào các kênh chi tiêu nhiều rủi ro như tiền mã hóa, kinh doanh thị trường chứng khoán phái sinh… Tuy rủi ro cao mà lại lợi nhuận nhận được từ kênh chi tiêu này cũng khá cao, rất có thể tăng gia tài lên gấp các lần trong thời hạn ngắn.

Từ những kỹ năng và kiến thức trên, hy vọng chúng ta cũng có thể tự thi công tháp tài sản cá thể thông minh tương xứng với nhu cầu và mục tiêu tài chính của chính bản thân mình và tiến hành thật tráng lệ để sớm đã có được tự vì chưng tài chính.